社保中这笔钱属于你 而且利息高达8%

免费提供最新落户政策及一对一落户方案

留学生/应届生/非婚子女 落户咨询

(社保中这笔钱属于你 而且利息高达8%)

看到8%这个收益率,你最先想到什么?我最先想到的是小她365天产品,预期回报就是8.3%。

那么我现在告诉你,有一个账户,几乎每个人都有,而且每个人都拿到了这个收益率,你是不是惊呆了?这个账户就是养老保险个人账户。

看到论坛不少财蜜才讨论缴存了多少年社保,我就顺便去查了一下社保对账单,发现过去两年的养老保险个人账户利息收入惊人,之后就查了一下新闻,然后被一个数据吓呆了,2016年2017年社保养老保险个人账户的记账利率高达8%!这个数据吓呆你了吗?我是惊呆了,我们买理财,买基金,最后竟然是社保胜出!

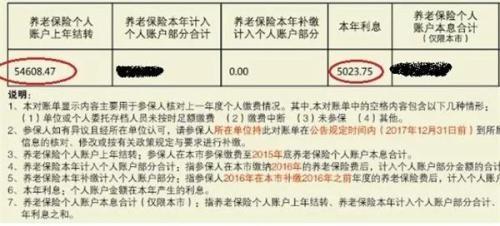

有图有真相,上年结转五万多,当年利息五千多↓

是时候给大家来个社保的科普了。

1)社保中的这两笔钱,属于你,而且是有利息收的。

社保是我们常说的五险,“一金”指公积金,其实不属于社保内容,本篇主要讲社保。我们看一下社保险种和缴存比例:

上图比例以北京为例,各地区比例略有差异。企业为员工缴存的是五险,个人需要缴存的是其中的三险,其中养老保险和医疗保险,是有个人账户的。就是说,这两笔钱是肯定属于你的,不管何时可以取出,都是属于你,而且,是有利息的!

利息怎么算?

养老保险个人账户

——《社会保险法》规定,养老保险个人账户记账利率不得低于银行定期存款利率,免征利息税。记账利率,就是养老保险个人账户的利息收入咯。

2015年以前的养老保险个人账户利率,一般是同期银行存款利率。

然而2016年开始有了变化,新的规定是“记账利率应主要考虑职工工资增长和基金平衡状况等因素研究确定,并通过合理的系数进行调整,每年由国家统一公布”。

而2017年公布的记账利率高达8.31%!

2018年是8.29%!

惊呆了有没有?!同期银行理财的利率大概在5%,三年期银行定期存款利率是2.75%。

医疗保险个人账户

——这个账户的利率比较低,按银行活期利率计息,不过依然是很划算的,因为和养老不同,医疗保险个人账户有两个来源,分别是个人缴存+部分单位缴存。

以北京为例,每个月个人缴存2%的医保+0.8%单位缴存的医保划入个人账户,就是说如果缴存基数是,那么每个月划入个人医保账户就有2%个人缴存+0.8%单位缴存=2.8%=280元,而且单位缴存部分划入的比例随着年纪增加而增加,35周岁以上划入个人账户的就是2%个人缴存+1.4%单位缴存=3.4%了。

缴纳的钱返给你,还多赠送一部分单位缴纳的,又能报销医疗支出。还有比社保的医保更加划算的保险吗?北京医保的钱可以取现金,存在账户里虽然有活期利息,但是不划算啊,尽早取出。

2)养老保险个人账户余额怎么变化的?有意义吗?

必须有意义啊。天朝现在的退休金制度是社会统筹与个人账户相结合。

退休金计算公式=基础养老金+个人账户养老金

基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%

个人账户养老金=个人账户累计储存额÷计发月数(网上可查询每个年龄段对应的计发月数)

换言之,影响退休金高低的三大因素是:个人账户余额、缴存年限、退休城市社平工资。这三个越高,退休金就越高。所以,个人账户余额当然也是很关键的。

那么这个余额是怎么变化的?

每一年,我们都可以查到社保对账单,个人账户计入的资金包括三部分:

A、上年结转:即上一年的本息合计金额

B、当年缴存:即当年养老保险个人缴存部分,一般是基数的8%

C、本年利息:通常是上一年本息合计*记账利率+当年缴存*活期利率。

当年本息合计=养老保险个人账户余额=A+B+C

所以,如果每年的记账利率达到8%的话,那么效果是很惊人的,每9年账户余额就翻一倍,每年缴存还源源不断计入。

整体来说,对缴存职工当然是有利的;另一方面,对养老金运营机构是非常有压力的,只期待国运越来越好,真正给大家造福。

3)白话,交社保到底划不划算?

必须划算!

利好一:合理减税。

社保个人缴存部分,是在税前扣除的,举个例子,每个月社保个人缴存2000元,你的工资个税税率20%,那么社保那部分就直接节省了20%的个税。

换言之,这两千如果你不交,那么到手也不过1600而已。你要说,我们公司本来就避税……但这个能有多长久呢?天朝虽然现在有空子可钻,以后可未必,而且,我们必然是往越合规的公司跳的。

此外,叠加一线城市个税的附加因素(积分落户,买房,摇号等),就拿北京来说,个税缴纳金额是办理工作居住证的重要参考因素,而工作居住证俗称绿卡,持有人有效期内拥有等同本市户口上学和买房等权益。

所以,既然多缴社保可以合理减税,又有这么多附加价值,何乐而不为。

利好二:强制储蓄。

坚持工作,以后退休有保障。

这个前提当然是建立在坚持缴纳社保的基础上。每个月攒工资的8%到养老保险账户,尽管可能是不够我们退休时的花销,但社保依然是最划算的养老保险。叠加第一部分的高记账利率,至少,不用担心通货膨胀了。

可能对于一部分人来说,养老保险的收益是比不上他自己理财的收益,但对大部分人来说,这样的强制储蓄手段,还是可以解决许多社会矛盾。这是为什么社保是要求职工强制缴纳的。

许多商业养老保险,其实也是强制储蓄的一种,算下来的收益率肯定不会到8%。

总结下来就是:

你能做到30年如一日每个月攒钱吗?如果不能,请缴纳社保。

即使攒钱多年如我,我也不敢保证以后30年每个月都存一笔钱,所以我会坚持缴纳社保。

还有一些问题:

1、不交社保,公司的缴纳部分给我更划算好吗?

看了第一个图就知道,公司每个月给你发一万的工资,实际上公司要付掉将近1.4万的现金支出,多的将近40%,都是给社保统筹账户做贡献,这部分钱现在不属于你,将来也未必属于你。

所以就有人觉得这部分钱发给我多好啊。就问一句,这个可能吗?社保是强制缴纳的,对职工和企业都是一样的。合规的企业不会这么做,被举报了会面临处罚,不合规的公司可能会做一部分,但对职工本身,是短视。所以,这个问题就不要想了。划不划算应该考虑个人缴存部分给自己带来的最终回报。看了这么高的利率,是不是完胜市面上n多理财产品?

2、怎么样让退休金更高一些?

三个因素,高社平工资+长缴存年限+高个人账户余额。

缴存年限和账户余额很好理解,就是缴存年限长,缴纳基数高(个人工资高),那么这两项就不会低。不过高社会平均工资就不太好理解了,这里说的是办理退休城市的社会平均工资,我们重点说一下这个。

前提规律是,城市越大社平工资一般越高。怎么样才能做到呢?本地户籍的就不用说了哈,本地户籍本地缴纳社保,以后肯定在本地办理退休。就说外地户籍,例如北漂沪漂等,户口不在当地,怎样才能满足在当地办理退休的条件。

几种情况:

情况一:外地户籍北京工作,一直在北京缴存社保满15年一直到退——在北京退休。

情况二:外地户籍多个城市工作,累计缴纳15年,其中在北京缴存满10年,且退休时保险关系在北京——在北京退休

情况三:外地户籍多个城市工作,累计缴纳15年,没有一个城市缴纳满10年——回户籍所在地退休

情况四:先在北京缴纳满10年,之后去天津工作缴纳10年,最后又去上海工作缴纳7年直到退休——在后一个缴纳满10年的城市即在天津退休

所以,换城市很潇洒,这些因素也可以顺便考虑哦。

举个例子算一下不同城市退休的退休金差异安

小A,女,缴纳社保35年,25岁工作60岁退休,缴纳基数元,退休时个人账户累计余额(利息没算)

如果在北京退休:

退休金=基础养老金+个人账户养老金

基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%=(2017年北京社平工资¥8467*(1+本人平均工资指数/8467))/2*35年*1%=¥3230

个人账户养老金=个人账户累计储存额÷计发月数=/139=¥2417

计发月数是全国统一的,目前退休年龄60岁、55岁和50岁计发月数分别为139、170和195个月

所以小A在北京办理退休,退休后每个月退休金为¥3230+¥2417=¥5647

如果在另一个城市呢,例如她一直在河北工作35年到退休,缴纳基数依然是元。

河北2017年社平工资4367(数据来自网络)

基础养老金=(¥4367*(1+/4367))/2*35年*1%=¥2292

个人养老金=¥2417不变

同样工资水平不同退休城市,河北退休金为¥2292+¥2417=¥4709,比在北京退休减少约20%。

附一个小提醒:

关注自己的社保状态——去当地社保官网注册查询你的社保对账单和每年利息,这笔钱真的不少,收益还惊人,不要忘了哦。

此外,可以看出不考虑通胀,退休后的收入只有正常工资的50%左右,要保持退休前的生活水准,还是有很大压力的,所以,建议大家除了正常缴纳社保,也要额外储蓄,为更好的退休生活做准备!

本文源自她理财网

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

推荐文章

- @考上这221所外地院校的上海考生:你可领取这个补贴→

- 上海市农村户籍社保交几险 上海农村户口的社保怎么缴

- 社保有过补缴记录,可以在上海参加2022年考研吗?

- 外地人社保和上海人社保的区别? 户籍迁入需要办理哪些手续

- 外地社保转入上海流程

- 上海人交外地社保有影响吗

- 个人能交上海社保吗?不是当地户籍怎么办?

- 上海拆迁户只需交多少年社保-上海拆迁户只需交多少年社保(2022更新中)

- 上海落户社保基数标准2022年新规!上海落户细则明确

- 上海医保账户2021款的附加有必要买嘛

- 社保政策调整咨询热线繁忙12333分流错时提高接通率

- 上海个人缴纳社保如何缴

热门文章

- 中级职称落户深圳,夫妻随迁入深户条件

- 本科生入户深圳的要求

- 2022深圳深圳人才引进办理电话哪家好容易吗

- 深圳人才引进居住证和居住证有什么区别

- 近期深圳租房津贴攻略

- 2021年南山区第十九批新引进人才租房和生活补贴公示

- 不用居住证,非深户也能在深圳直接办出入境证件啦!4月还有这些好消息!

- 在网上续签深圳居住证后,需要去换新的居住证卡吗?

- 重庆考驾照要居住证吗

- 深户一档社保,公司只负责出三档部分,其余部分个人承担是否合法?

- 深圳居住证能享受10大福利 2017年深圳居住证网上办理攻略

- 深圳社保要交多久才能办居住证

最新文档

- 长春市人民政府办公厅关于调整落实人才和进城农民购房补贴政策的通知

- 2019上海大学生创业优惠政策及申请贷款补贴条件

- 外地人在上海缴纳社保,能享受上海的养老待遇吗?

- 拥有上海户口后怎么办变更社保

- 2021年上海落户社保基数要求,上海户口申请条件新规定!

- 多地住房公积金政策收紧 异地购房提取难度加大

- 上海落户一社保基数要不要提前准备?

- 上海就业补贴领取流程

- 2022农村户口生育补贴政策,2022农村户口生育补贴多少钱?

- 注意:上海社保断交有什么影响?可以补缴吗?

- 2022上海落户新政策解读!社保基数保持不变!

- 上海户口去外地新单位工作,在上海交的社保如何处理